L’antiriciclaggio è diventato uno dei temi più delicati per chi opera nel settore immobiliare. La compilazione del modulo comporta dubbi, difficoltà e rischio di sanzioni.

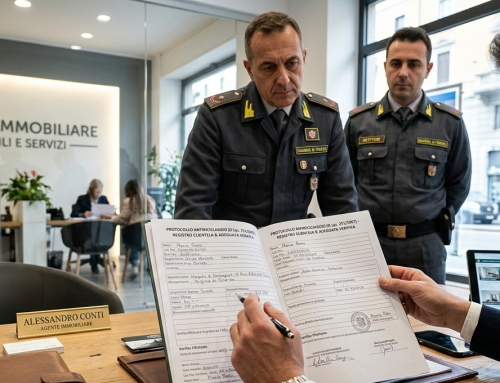

Negli ultimi anni i controlli si sono intensificati e molte agenzie si sono trovate a fare i conti con verbali pesanti, toccando i 50.000 euro. In parecchi casi, queste sanzioni non derivano da comportamenti sospetti o operazioni particolarmente complesse, ma da errori banali: documenti firmati a metà oppure mancanti, verifiche fatte troppo tardi, moduli incompleti o la mancata identificazione del titolare effettivo quando il cliente è una società.

Un caso recente, mostra chiaramente quanto questi errori possano costare: tre compravendite, tutte con moduli privi di firme, verifiche eseguite dopo la conclusione dell’affare e nessuna analisi sull’origine dei fondi. A tutto questo si è aggiunta l’assenza dei dati sui titolari effettivi di una società estera coinvolta. Risultato? Una contestazione con sanzioni superiori ai 70.000 euro per violazione plurima e qualificata della normativa.

Partendo da questo esempio concreto, rispondiamo in modo chiaro alle domande più cercate online dagli utenti che vogliono capire davvero come funziona l’antiriciclaggio per le agenzie immobiliari.

Quando scatta il controllo antiriciclaggio per un’agenzia immobiliare?

Il controllo antiriciclaggio scatta molto prima di quanto molti pensino. L’errore più comune è immaginare che tutto debba avvenire alla firma del preliminare o, peggio ancora, al rogito. La normativa invece dice l’esatto contrario: la verifica deve essere avviata sin dall’instaurazione del rapporto con il cliente, cioè dal momento in cui il venditore o l’acquirente conferiscono l’incarico.

Significa che un agente immobiliare non può pubblicare annunci, effettuare visite o avviare trattative senza aver prima identificato formalmente il cliente. È proprio ciò che ha portato alla sanzione citata: diverse attività preparatorie erano già state svolte, ma senza alcuna traccia della procedura antiriciclaggio. Per gli ispettori questa è una violazione significativa, perché dimostra che il professionista non ha controllato l’identità e il rischio associato al cliente quando avrebbe dovuto farlo.

Quali sono gli obblighi per un agente immobiliare?

Gli obblighi previsti dal D.Lgs. 231/2007 sono chiari, ma nella pratica molti professionisti li sottovalutano. Il primo, e più importante, è l’adeguata verifica della clientela, che comprende l’identificazione del cliente, la verifica del documento, la raccolta di informazioni sullo scopo e sulla natura dell’operazione e la definizione del profilo di rischio.

A questo si aggiunge la necessità di identificare il titolare effettivo, obbligo fondamentale soprattutto quando si opera con società, trust o strutture estere. Nel caso reale citato, la mancata individuazione del titolare effettivo di una società estera è stata una delle violazioni più pesanti.

Un altro obbligo che spesso genera incertezze riguarda l’origine dei fondi. Non sempre serve una documentazione formale, ma quando l’operazione appare poco coerente, l’agente deve approfondire. Se un immobile ha un valore molto superiore alle possibilità economiche dichiarate dal cliente, la normativa impone un’analisi più approfondita, anche per escludere rischi di riciclaggio.

Per approfondire se la tua agenzia è in regola, puoi visitare anche il sito Regold o leggere l’articolo dedicato agli obblighi di legge per agenti immobiliari.

Quando scatta l’obbligo di segnalazione antiriciclaggio?

La segnalazione all’UIF non scatta automaticamente ogni volta che si compila un modulo antiriciclaggio. Serve un rischio concreto, indizi chiari o circostanze anomale che l’agente non riesce a giustificare in modo ragionevole.

Un comportamento incoerente, documenti non convincenti, origini dei fondi non spiegate, o il tentativo del cliente di evitare l’identificazione sono tutti elementi che possono far nascere un sospetto. La legge non chiede la certezza del reato, ma l’attenzione professionale.

Molti professionisti temono la segnalazione, ma è l’esatto contrario: omettere una segnalazione quando ci sono elementi anomali espone a responsabilità ben più gravi.

Quando è obbligatorio l’antiriciclaggio per gli agenti immobiliari?

L’antiriciclaggio è obbligatorio sempre, non solo nelle compravendite ma anche nelle locazioni di importo pari o superiore a 10.000 euro mensili, come previsto dal D.Lgs. 125/2019.

Non conta il valore della provvigione, non conta se la trattativa si concluderà o meno. Conta il fatto che l’agente abbia instaurato un rapporto professionale con un cliente.

Molti fanno confusione anche qui: se la trattativa salta, la documentazione antiriciclaggio resta comunque obbligatoria, perché il rapporto professionale è già iniziato.

Per quale importo scatta l’antiriciclaggio?

Per le agenzie immobiliari non esiste una soglia minima. L’adeguata verifica è obbligatoria per qualunque incarico di mediazione e consulenza.

La soglia dei 10.000 euro riguarda solo operazioni occasionali eseguite al di fuori dell’attività tipica dell’agente immobiliare. È un equivoco frequente, spesso amplificato anche sul web. Nel caso reale delle sanzioni, nessuna delle operazioni superava cifre particolari, eppure la violazione è stata considerata grave proprio perché procedurale.

Cosa succede se supero i 10.000 euro?

Sopra i 10.000 euro, nelle operazioni occasionali, scatta l’obbligo di identificazione formale anche per soggetti che non sono tenuti all’antiriciclaggio in modo continuativo.

Per gli agenti immobiliari, questa soglia ha un ruolo marginale: gli obblighi scattano comunque già all’incarico. Tuttavia è utile conoscerla, perché rappresenta un parametro di controllo generale nelle operazioni economiche.

Cosa rischia un agente immobiliare che viola l’antiriciclaggio?

Il rischio più immediato è la sanzione amministrativa. Nel caso reale citato, le violazioni ripetute e il carattere qualificato degli errori hanno portato a una contestazione che ha superato i 50.000 euro. Ma non è solo una questione di soldi. Un verbale antiriciclaggio può portare a ulteriori accertamenti, controlli continuativi, segnalazioni all’OAM e danni reputazionali difficili da gestire.

Ogni omissione o incongruenza, soprattutto se sistematica, può far pensare che l’agenzia non abbia adottato misure adeguate per prevenire operazioni rischiose. Non importa se il professionista non ha fatto nulla di scorretto: per la normativa conta il metodo, la tempistica e la tracciabilità del lavoro svolto.

Cosa controllano le autorità in un’ispezione?

Gli ispettori verificano innanzitutto la tempestività delle procedure. Vogliono vedere se l’adeguata verifica è stata avviata all’incarico e non alla conclusione dell’affare, proprio come nel caso che ha portato alla maxi multa.

Controllano poi la presenza delle firme obbligatorie, l’identificazione del titolare effettivo, la conservazione dei documenti e la coerenza tra il valore dell’operazione e le informazioni economiche del cliente.

Un archivio disordinato può essere interpretato come una mancata conservazione dei dati. Anche questo, per la legge, è una violazione autonoma. Ecco perché molte agenzie stanno passando a software strutturati per evitare errori banali.

Scrivi un commento